ТБС «Цереус» 5.х поддерживает комплексный учет сложных производственных процессов от момента закупа и передачи материалов в производство до выпуска готовой продукции, в т. ч.:

- учет выпуска готовой продукции, расхода сырья и материалов, незавершенного производства;

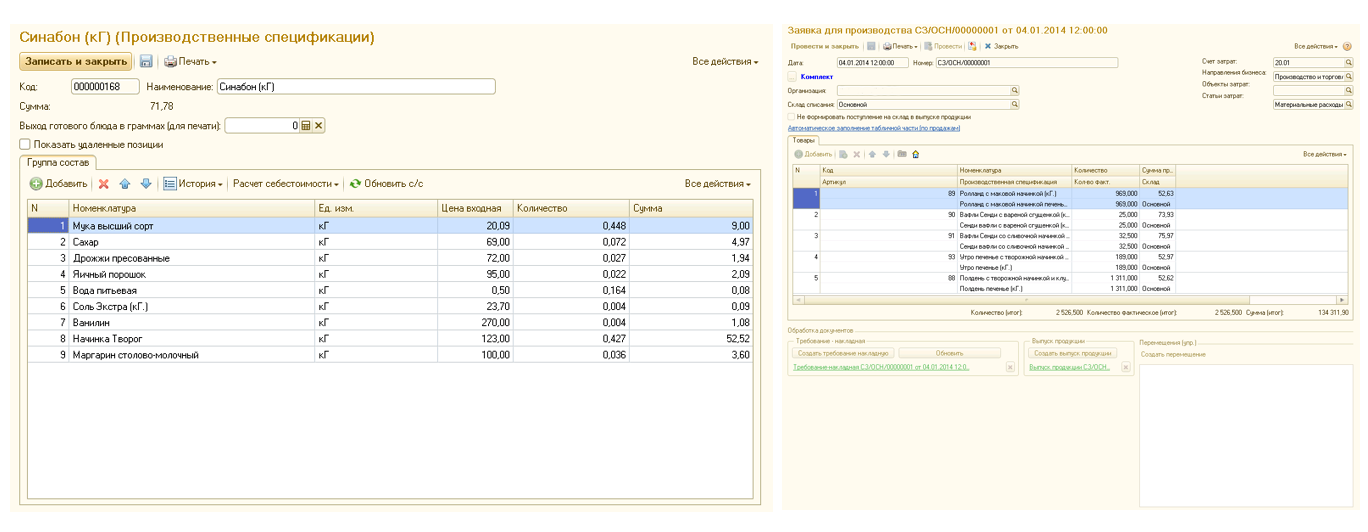

- учет собственного и давальческого сырья, материалов, полуфабрикатов и готовой продукции;

- учет производственных затрат, расчет фактической себестоимости с использованием методов распределения косвенных затрат;

В учете можно отразить выпуск и затраты как основного производства, так и вспомогательных производств.

Обеспечивается регистрация всех этапов прохождения материальных потоков (переделов) между производственными подразделениями. Поддерживается расчет себестоимости продукции и услуг разными способами: с учетом конкретных материалов на изготовление единицы продукции, путем распределения прямых расходов производства внутри номенклатурной группы, а также комбинированным способом.